전화상담 02-3447-2323 / 010-5518-4244 변호사 직접상담

관세무역 허&파트너스 법률사무소

관세무역 허&파트너스 법률사무소

밀수입 · 관세포탈

> 업무분야 > 밀수입 · 관세포탈

업무소개

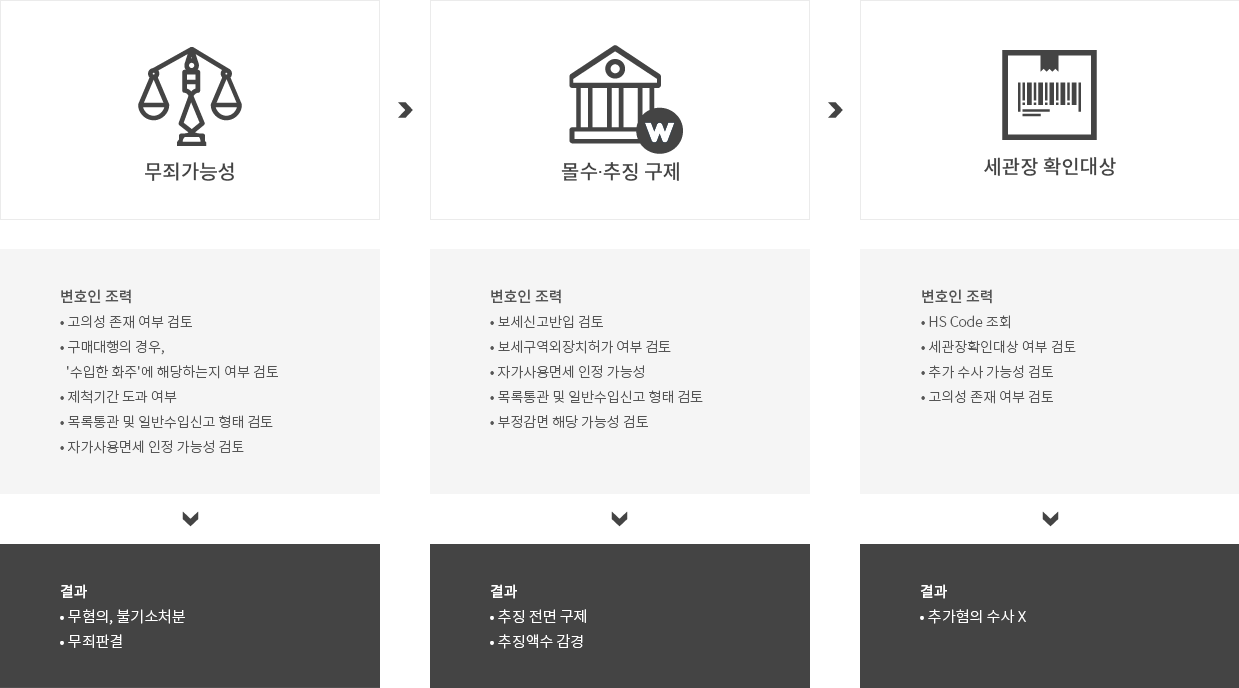

밀수입

- ∙ 밀수입죄는 수입신고를 하지 않고 해외에서 물건을 수입한 경우에 성립하는 범죄입니다.

- ∙ 밀수입죄의 경우 특히 물품가액을 전부 추징하기 때문에, 처벌수위가 굉장히 강합니다.

- ∙ 하지만 이 경우에도 고의성 존재 여부, 구매대행에서 화주에 해당하는지 여부, 자가사용면세 해당 여부,

일반수입신고의 형태에 따라 혐의가 전면 부인되거나, 추징을 당하지 않을 가능성이 있습니다. - ∙ 또한 보세구역반입의 형태에 따라서, 추징대상이 아니라고 주장할 수 있는 경우가 있습니다.

대응방법

업무소개

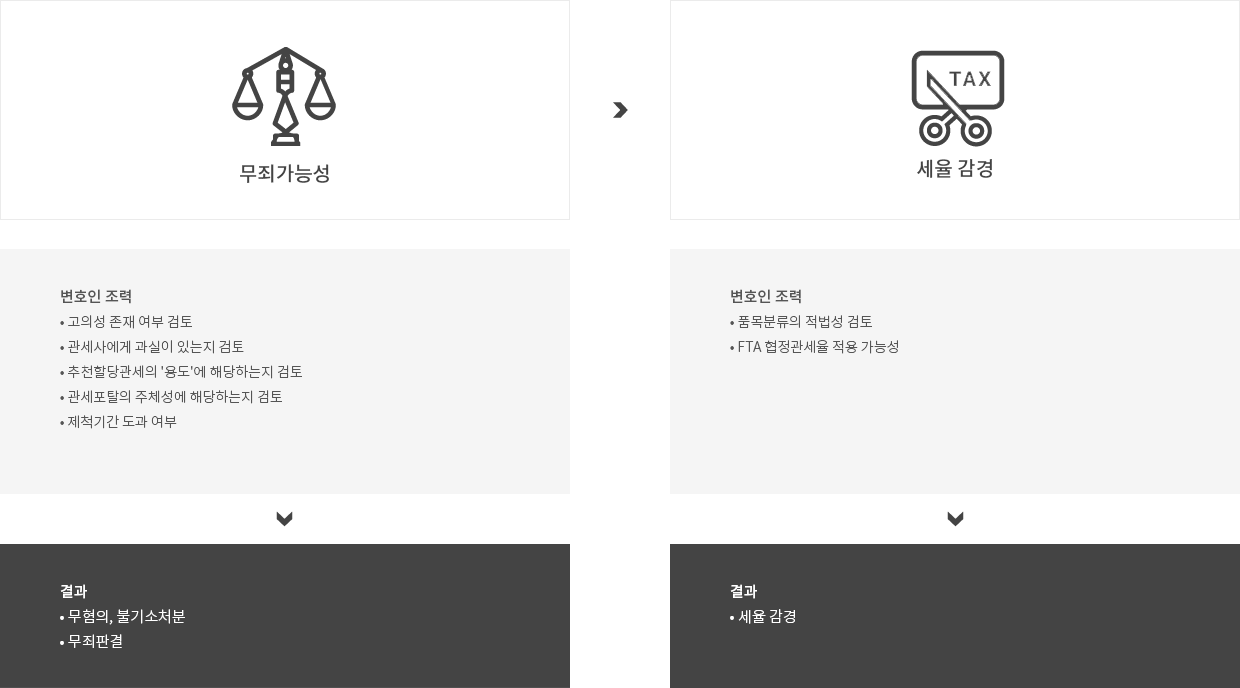

관세포탈

- ∙ 관세포탈죄는 과세가격이나 관세율을 거짓으로 신고한 경우에 성립하는 범죄입니다.

- ∙ 그 밖에도 수입에 필요한 허가∙승인∙추천∙증명을 하지 않은 경우에도 성립합니다.

- ∙ 이 경우에도 관세사에게 과실이 있는 경우, 추천할당관세의 ‘용도’에 해당하는지 여부,

관세포탈의 주체에 해당하는지의 여부에 따라 범죄가 성립하지 않을 수 있습니다.

대응방법

FAQ

-

Q밀수입죄의 경우 처벌수위가 어떻게 되나요?

A밀수입죄의 처벌수위는 아래와 같습니다.

- 관세법 : 5년 이하의 징역 또는 물품원가 이하의 벌금 + 추징금 (국내도매가격)

- 특가법 : 3년 이상의 징역 + 물품원가의 2배의 벌금 + 추징금 (국내도매가격)

-

Q구매대행만 했을 뿐인데, 밀수입죄가 성립하나요?

A- 관세법 상 밀수입죄의 처벌대상은 물품을 수입한 ‘화주’입니다. 구매대행 쇼핑몰의 경우, 실제 ‘대행’만 한 것인지에 따라 처벌이 될 수도 있고 안 될 수도 있습니다. 이는 사실관계에 따른 법리적인 검토가 필요하므로, 변호사와 상담하셔야 합니다.

-

Q추징금은 얼마나 나오나요?

A- 국내도매가격을 추징합니다. 사안에 따라 물품구매원가를 추징하는 경우도 있고, 시가를 계산하여 도매가격을 산정한 후 추징하는 경우도 있습니다.

-

Q무죄 가능성이 있나요?

A- 고의성 여부, 수입한 ‘화주’에 해당하는지 여부, 법령 인식 여부, 수입신고형태, 사업운영형태에 따라 법리적으로 범죄가 성립하지 않는 경우도 있습니다. 변호사와 상담하여 무죄 가능성에 관한 조언을 받으시길 바랍니다.

-

Q벌금이나 추징금을 줄이기 위해서는 어떻게 해야 하나요?

A- 전과유무, 반복성 여부, 취득한 이익, 나이, 가족관계, 반성여부 등 양형사유에 따라 벌금을 줄일 수 있습니다. 특히 관세법에는 특유한 양형사유가 있으므로, 변호사의 도움을 받아 적극적으로 양형주장을 해야합니다. 추징금은 보세반입여부, 압수수색이 진행되었는지 여부, 몰수 여부, 부정감면 적용 가능성 등에 따라 추징금을 최소화 할 수 있습니다.

COPYRIGHT ⓒ 2020 BY 관세무역 허앤파트너스 법률사무소 ALL RIGHTS RESERVED.